資産状況整理(2026年5月2日)

2026年5月2日時点の資産状況をお届けします。

今月より、世帯全体の資産額ベースでレポートを公開することにしました。 これまで生活費や妻の資産の一部は集計から除いていましたが、育児世帯のリアルな家計をより正確にお伝えするため、夫婦合算での報告に切り替えます。

総資産:4,605万円

一時は4,700万円にタッチし、5,000万円が視野に入ってきたところでしたが、過去記事で触れた義父の借金返済を肩代わりしたことが影響し、少し後退した形となりました。

アセットアロケーション

株式中心の構成は変わらず。現金比率はまだ高めと認識しており、引き続き投資へのシフトを進めていく方針です。

積み立て状況

私(夫)の積み立て

- 三菱UFJ eMAXIS Slim 全世界株式(オール・カントリー)

- SBI EXE-i 全世界REITファンド

- SBI・iシェアーズ・米国総合債券インデックス・ファンド

- eMAXIS Slim 全世界株式(除く日本)※iDeCo

妻の積み立て ※今月より公開

- eMAXIS Slim 全世界株式(除く日本)

- ニッセイTOPIXインデックスファンド

- ニッセイ外国株式インデックスファンド

- ニッセイ新興国株式インデックスファンド

- Oneたわら先進国株式(iDeCo)

- OneDC国内株式インデックス(iDeCo)

- Oneたわら先進国債券(iDeCo)

- Oneたわら先進国リート(iDeCo)

- Oneたわら国内債券(iDeCo)

- Oneたわら国内リート(iDeCo)

- Oneたわら新興国株式(iDeCo)

妻はiDeCoで複数ファンドに分散投資しており、国内・先進国・新興国をバランスよくカバーしています。

運用方針の変更点

これまで特定口座の投資信託を定期売却しながら新NISA口座で買い付けていましたが、現金比率を下げることを優先するため、定期売却は停止しました。新NISAへの移行は完了次第、売却より追加投資に軸足を移していきます。

個別株抜粋

国内株式(保有比率上位5件)

| ティッカー | 銘柄 |

|---|---|

| 166A | タスキHD |

| 5184 | ニチリン |

| 7148 | FPG |

| 9684 | スクエニHD |

| 8591 | オリックス |

今月のトピックはオリックスの5位浮上です。傘下のオリックス銀行売却のニュースが好材料となり株価が大きく上昇。先月5位だったJPXは6位に後退しました。

米国株式(保有比率上位5件)

| ティッカー |

|---|

| MO |

| VYM |

| IBM |

| T |

| SPYD |

高配当・連続増配系の銘柄を中心に保有。引き続きインカムゲインを意識した構成です。

まとめ

今月から世帯全体での資産公開にシフトしました。育休中の家計はイレギュラーな出費もありますが、長期運用の方針はブレずに継続していきます。同じように資産形成に取り組んでいる方の参考になれば嬉しいです。

資産状況整理(2026年3月31日)

2026年3月31日時点の資産状況です。

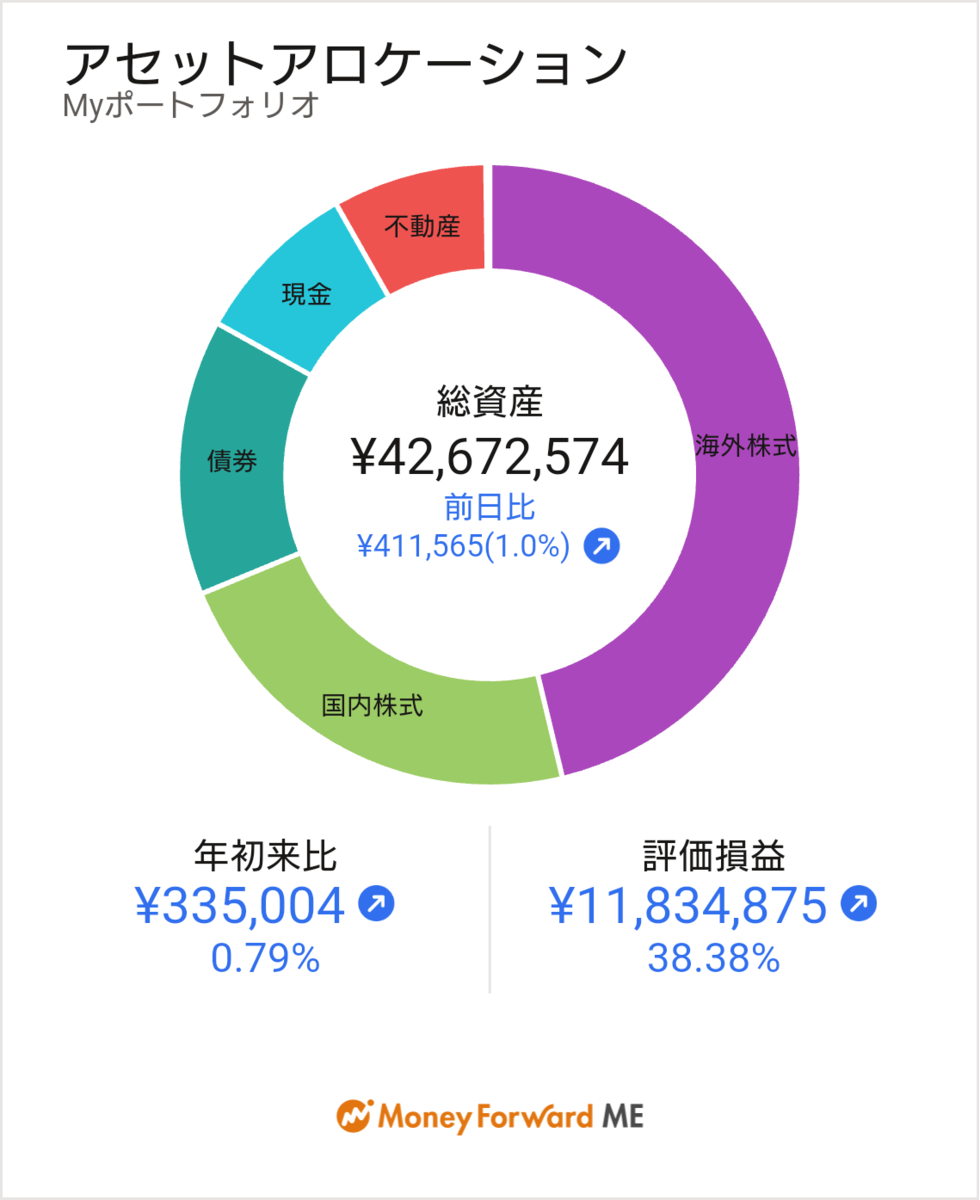

アセットアロケーション

総資産は4,267万円となりました。

総資産は4,267万円となりました。

昨年末比で33万円のプラスとなっています。

中東情勢の不安定とトランプ大統領の発言に左右される相場となっており、直近の最高額の資産からかなり資産が減少した形ですが、なんとか年初来はプラスを保っています。

悲観相場になっているので逆張りスタイルの私は、コツコツと個別株を買いあさっています。

購入した個別銘柄は私のXのポストをご確認いただければと思います。

積み立て状況

【定期積立】

【定期売却】

-

ニッセイ外国株式インデックスファンド

企業型DCは私が育休中のため拠出停止中です。

なお、今月から債券ファンドの商品を「SBI・iシェアーズ・全世界債券インデックス・ファンド」から「SBI・iシェアーズ・米国総合債券インデックス・ファンド」に切り替えました。

米国総合債券の方が若干手数料が安く、デュレーションも若干ですが全世界債券より長くなっています。暴落時のクッションの役割としては米国総合債券の方が適切との考えから切り替えをしました。

個別株抜粋

国内株式(保有比率上位5件)

166A タスキHD

5184 ニチリン

9684 スクエニHD

7148 FPG

8697 JPX

米国株式(保有比率上位5件)

MO

VYM

IBM

T

SPYD

国内株式の保有比率はFPGが大幅下落したため、順位が4位に下がりました。

FPGは税制改正により不動産小口化商品の税制メリットが薄くなることから、業績と配当予想を下方修正しました。

不動産小口化商品は利益率の高い事業だったこともあり、決して軽微な影響ではないですが、長年保有してきた銘柄という愛着もありここで手放す決心が出来ませんでした。

買った銘柄は基本的に持ち続けるスタイルなので、正直なところ売却の決心がつきません。優柔不断なのは重々承知ですが、まだ手放すには早いかと考えています。

ステルス値上げについて

物価高騰が続く中、商品の価格維持のために内容量を減らす「ステルス値上げ」が主流になっています。

しかし消費者の一人として、私は内容量維持での値上げを支持したいと考えています。

最大の理由は利便性と満足感。

特に家族がいる家庭では、内容量の減少は死活問題。

以前まで家族全員で分けられていたものが、1個足りなくなる……といった不便さが生じてしまいます。

また、子供の頃から慣れ親しんだ商品のサイズが変わってしまうのは、どこか寂しさを感じるものです。

手に取りやすさを守るための工夫だとは理解していますが、愛着のある商品だからこそ、変に小細工をせず潔く価格に転嫁してほしい。そう願うのは、私だけでしょうか。

親戚の借金返済の支援をした話

先日、妻の父親がロマンス詐欺に遭いました。

SNSで1ヶ月ほど交流した女性にLINEへ誘導され、「FXで2,000万円儲かった。税金分として200万円振り込めば、手元に1,800万円入る」という典型的な口車に乗せられてしまったのです。

犯人に渡した200万円は、あろうことか消費者金融から借り入れたものでした。

絶望的なマネーリテラシーの欠如

相談を受けて驚愕したのは、義父の金銭状況です。 もともとマネーリテラシーがなく、貯金という概念もありません。銀行残高はわずか2万円。消費者金融への返済能力など、微塵もありませんでした。

私たち夫婦は育児中で収入も限られており、正直なところ支援はしたくありません。

自分たちの資産があることも伏せておきたいのが本音です。

ですが、血縁者が困窮しているのを放置できず、以下の対策を講じた上で支援を決めました。

-

返済スキームの構築: 私たちが工面したお金をどう返してもらうか策を練る

-

返済の証明: 渡したお金で即座に消費者金融を完済させ、その証明を送らせる

-

法的処置: 警察への被害届提出と、弁護士による口座凍結・資金追跡(ただし、回収の可能性は極めて低い状況です)

支援額130万円。しかし、見えてきたのはさらなる泥沼

今回、私たちが肩代わりしたのは「消費者金融2社分」と「弁護士費用」を合わせた約130万円です。残る1社の借入については、本人に任意整理をさせ、無利息で自力返済させることにしました。

しかし、改めて義父の家計をヒアリングして言葉を失いました。

-

手取り収入に対し、生活費は常にオーバー(火の車)

-

クレジットカードは基本的にすべて分割払い

-

他にも知人からの借金を返済中

「収入の範囲で暮らす」という基本が全くできていなかったのです。

親族間で噴出するトラブルと、妻の決断

さらに調べると、問題は義父だけではありませんでした。

妻の兄弟からも以前「育児費用を貸してほしい」と打診があったのですが、実は他の親戚からも借金をして踏み倒しており、親族間で大きなトラブルになっていたことが判明したのです。

「もう実家とは縁を切りたい」 妻はそう漏らしています。

私たちは、万が一のためにと蓄えていたキャッシュがあったからこそ、今回同情して手を差し伸べてしまいました。しかし、これが正解だったのかは分かりません。

これ以上、自分たちの生活や資産を脅かされないために。 現在、夫婦で家族としての境界線をどこに引くべきか、真剣に話し合っています。

第一子が誕生しました

以前からお伝えしていた通り、無事に第一子の女の子が誕生しました!

2600gの元気いっぱいの産声を聞いたときは、言葉にできない感動がありました。

妻の出産は12時間と、初産にしてはかなりの安産。頑張ってくれた妻と、元気に生まれてきてくれた娘に感謝しかありません。

さて、パパになって1ヶ月。今の本音は……世のママさん、凄すぎる!!です。

育児の何が大変か。それは予測不能な24時間営業だということ。

-

夫婦で家事・育児をシェアしていても、回らない瞬間がある

-

深夜の授乳と、限界ギリギリの寝不足

-

逃げ場のない泣き声へのプレッシャー

両親の支援がない共働き・核家族育児の厳しさを痛感しましたが、自治体のサポートをフル活用することで、なんとか乗り越えつつあります。

ぶつかることもありましたが、深夜の作戦会議を何度も重ねたことで、夫婦の結束力は爆上がりしました(笑)。

今後は、このリアルな経験を育児ログとして発信していきます。

男性が育児にフルコミットすることが当たり前の社会になるよう、まずは私が自ら楽しみながら、育児の最前線を走ってみたいと思います!

資産状況整理(2026年3月8日)

2026年3月8日時点の資産状況です。

アセットアロケーション

総資産は4,382万円となりました。

昨年末比で148万円のプラスとなっています。

イラン情勢の不安から2月は80万円ほど資産総額が減少しました。

SNSで見る他の方の下落幅に比べると比較的マイルドな動きになっているんじゃないかと思います。理由について詳しく調べていませんが、オルカンを買っていること。円安傾向の為、円建てで見るとそれほど下落しているように見えないのでしょうか。

積み立て状況

【定期積立】

【定期売却】

-

ニッセイ外国株式インデックスファンド

企業型DCは私が育休中のため拠出停止中です。

個別株抜粋

国内株式(保有比率上位5件)

7148 FPG

166A タスキHD

5184 ニチリン

9684 スクエニHD

8697 JPX

米国株式(保有比率上位5件)

MO

VYM

IBM

T

SPYD

私のリスク許容度について

私が株式投資を始めたのは、東日本大震災が発生して少し経った2012年でした。

運よくアベノミクス相場に乗っかる事ができ、資産も順調に増えています。

リスク許容度について私の心構えについて少しお話しようと思います。

私が過去に経験した最大ドローダウンは、コロナショックです。

S&P500指数は30%以上下落したと言われていますが、これが私が経験した一番の暴落です。

この暴落が精神的に耐えられる下落率とし、もしリーマンショックの様な暴落があっても30%の下落で済む様にポートフォリオを組んでいます。

ちなみにリーマンショック時のS&P500指数の最大ドローダウンは、55%でほぼ半値ですね。株式100%のポートフォリオの場合、この暴落を全て受け止めることになるわけですが、私は理性を保てる自身がありません。

以上の理由から私の目標ポートフォリオは、

株式65% 債券20% 不動産10% 現金5%を基準としています。

(※ChatGPTに作ってもらった画像なので、雰囲気だけ掴んでいただければ・・・💦)

最近は株価と債券の相関性が高くなっており、株価ショック時に株価以外のアセットに動きが無いのは実際はあり得ないと思いますが、あくまで仮に株式のみ半値になったケースで組んでいます。

実際にリーマンショック級の暴落が来たとき、マイナス33%で済まないかも知れません。それでも準備をしないよりマシだと思います。準備をしているという心構えも暴落で慌てない大切な要素かもしれません。